静岡県内の創業・ベンチャー・中小企業を応援します。

文字サイズ

トップページ > 企業脱炭素化支援センター > J-クレジットマガジン vol9

J-クレジットマガジン vol 9(2024年11月28日)

「ベースライン&クレジット制度とキャップ&トレード制度」

<マガジンに戻る>

カーボンクレジットの取引制度には2つのタイプがあります。

それは、「ベースライン&クレジット制度」と「キャップ&トレード制度」の2つです。

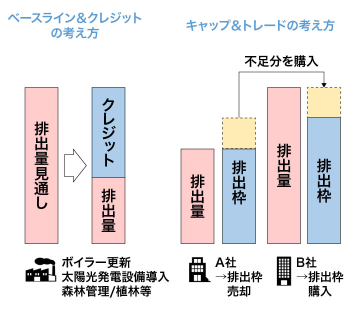

ベースライン&クレジット制度とは、

国や企業が「ベースラインの排出量と実際の排出量の差分を取引可能にしたもの」がベースライン&クレジット制度です。この制度は、排出削減型と吸収型の両方のプロジェクトが対象です。

例えば、CO2排出量の多い機械から排出量の少ない機械へ変更した場合、これまで使っていた機械の使用で算出されるCO2排出の見込量と、新たに導入した機械を使用した場合の実際の削減排出量の差分をクレジットとして活用することができます。

※ クレジット(差分)=旧機械(CO2排出量大)- 新規導入機械(CO2排出量小)

キャップ&トレード制度とは、

キャップ&トレード制度は「排出量取引制度」とも呼ばれます。公的機関が企業や事業者に対して「CO2の排出枠(キャップ)を一定量割り当てる制度」です。そのため、実際の排出量がその割り当てを超えた場合は、排出枠以下に抑えることができた企業から超過分の排出枠を購入しなくてはなりません。すなわち、排出枠を企業間で取引(トレード)する方式です。

企業は割り当てよりCO2排出量を減らすことができれば、未利用分の排出枠をクレジットに変換し、他の不足している会社に売却することで資金調達が可能です。未利用分は翌年以降の排出量と相殺することもできます。

<マガジンに戻る>

Copyright © 公益財団法人 静岡県産業振興財団 All Rights Reserved.